Pentru Facturare si Gestiune recomandam SmartBill. Incerci GRATUIT!

Salariul minim in anul 2023 a fost stabilit la valoarea de 3.000 lei (Hotararea 1447 din 09.12.2022) respectiv 4.000 lei in constructii (OUG 168 din 09.12.2022).

Mai mult, se stabileste ca masura temporara, pentru perioada 1 ianuarie 2023- 31 decembrie 2023, ca din aceasta suma de 3.000 lei, 200 de lei sunt netaxabili daca sunt indeplinite anumite conditii.

Mai precis, aceste conditii sunt:

- salariatul sa desfășoare activitate în baza contractului individual de muncă

- sa fie încadrat cu normă întreagă, la locul unde se află funcția de bază

- nivelul salariului de bază brut lunar stabilit potrivit contractului individual de muncă, fără a include sporuri și alte adaosuri, este egal cu nivelul salariului minim brut pe țară garantat în plată stabilit prin hotărâre a Guvernului, în vigoare în luna căreia îi sunt aferente veniturile;

- venitul brut realizat din salarii și asimilate salariilor, astfel cum este definit la art. 76 alin. (1)-(3) din Codul fiscal, cu modificările și completările ulterioare, în baza aceluiași contract individual de muncă, pentru aceeași lună, nu depășește nivelul de 4.000 lei inclusiv.

Daca aceste conditii sunt indeplinite CUMULATIV, pentru aceasta suma de 200 de lei, beneficiaza de urmatoarele scutiri:

- nu se datorează impozit pe venit

- nu se cuprinde în baza lunară de calcul al contribuțiilor sociale obligatorii

Cu alte cuvinte, nu se retine impozit, CAS si CASS de la angajat pentru aceasta suma de 300 de lei (contributiile se datoreaza la suma de 2800 lei).

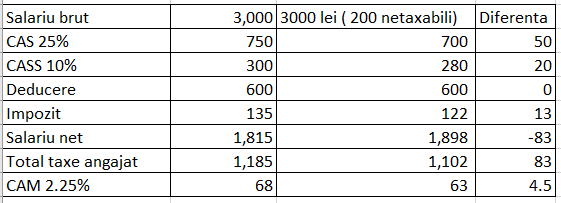

Iata mai jos un calcul comparativ pentru un salariat care are un salariu de incadrare de 3.000 lei, peste 26 de ani si nu are persoane in intretinere in varianta in care aplica scutirea de 200 lei sau nu.

Ce se intampla cu suma de 200 de lei daca angajatul isi incepe/inceteaza activitatea in cursul lunii sau i se schimba salariul in cursul lunii ?

Suma de 200 de lei se diminuează în funcție de:

a) perioada din lună în care salariul de bază/solda lunară din contractul individual de muncă sau raportul de serviciu, după caz, sunt menținute la nivelul salariului minim brut pe țară garantat în plată stabilit prin hotărâre a Guvernului;

b) data de la care angajații noi sunt încadrați în muncă la un nivel al salariului/soldei lunare, după caz, egal cu nivelul salariului minim brut pe țară garantat în plată;

c) fracția din lună pentru care se determină veniturile din salarii și asimilate salariilor;

d) data de la care încetează contractul individual de muncă/raportul de serviciu, după caz.

Alte precizari importante:

- scutirea pentru cei 200 de lei se acorda doar pentru salarii de fix 3.000 lei.

- conditia privind salariul de 3.000 lei NU se considera a fi indeplinita daca in perioada de la data intrarii in vigoare a OUG 168 (adica 9 decembrie 2022) si 31 decembrie 2022 este diminuat nivelul salariului de bază brut lunar stabilit potrivit contractului individual de muncă, fără a include sporuri și alte adaosuri.

- Scutirea celor 200 lei se aplică în același condiții și pentru salariații care desfășoară activitate în sectorul agricol și industria alimentară și nu beneficiază de facilitățile fiscale prevăzute la art. 60 pct. 7, art. 138^2 și la art. 154 alin. (1) lit. s) din Codul fiscal, precum si veniturilor din salarii și asimilate salariilor, astfel cum sunt definite la art. 76 alin. (1)-(3) din Codul fiscal obținute în baza unui raport de serviciu, potrivit legii.

Citeste si: